Можно ли получить кредит на карту без справок о доходах и поручителей

Практически все банки готовы выдать кредитные карты без каких-либо документов о доходах. Для оформления понадобится только паспорт и второй документ, например, СНИЛС или водительское удостоверение. Держатели зарплатных карт и сотрудники организаций-партнеров могут взять различные кредиты, представив только один паспорт. Об их доходах банку и так известно.

Обеспечение в виде залога или поручительства для получения кредитной карты не требуется. Лишь Банк Восточный предлагает карточки с большим лимитом при условии оформления закладной.

Микрофинансовые компании предоставляют кредит наличными онлайн по паспорту, а некоторые из них обходятся только проверкой паспортных данных из анкеты.

На что обратить внимание при оформлении кредита?

Каждый кредитный продукт имеет свои подводные камни. Поэтому при подаче заявки и последующем подписании договора клиент должен чётко понимать, на каких условиях он получает деньги. Для заёмщика будут иметь значение следующие параметры кредитования:

- Процентная ставка. Как правило, перед оформлением кредитной заявки клиенту озвучивается только минимальный процент, который предлагается банком (например, от 8,9%). На практике зачастую одобренная ставка оказывается гораздо выше заявленной. Как выход, заёмщик может подать несколько заявок в разные кредитные организации и после получения одобрения выбрать лучшие условия.

- Полная стоимость кредита (фактическая переплата). Не следует отождествлять данный параметр с одобренной ставкой процента. Чтобы узнать размер реальной переплаты, необходимо в договоре найти информацию о величине эффективной ставки. В неё включены не только проценты, но и все дополнительные расходы клиента по оформлению и сопровождению кредита (если таковые имеются). Первоначальная сумма займа, умноженная на эффективную ставку, будет равна полной стоимости кредита.

- Сумма кредитования. У каждого банка есть определённые ограничения по минимальной и максимальной сумме займа. При этом окончательный лимит кредита определяется только после рассмотрения каждой заявки с учётом платёжеспособности конкретного клиента.

- Срок, на который выдаются заёмные средства. Обычно кредитный договор оформляется на период от нескольких месяцев до 5-7 лет. Следует помнить, что чем быстрее клиент вернёт деньги банку, тем меньше будет конечная переплата.

- Сумма ежемесячного платежа. Клиент должен соотнести размер обязательного взноса с собственными финансовыми возможностями. В данном случае необходимо следовать общепринятому правилу — общая сумма всех платежей по кредитам не должна превышать 50% от дохода.

- Схема погашения. Сегодня в большинстве случаев кредиты выплачиваются аннуитетными (одинаковыми) платежами. Но некоторые банки также предлагают и дифференцированную схему погашения (последовательное уменьшение суммы взноса). С точки зрения переплаты, второй вариант является более выгодным для заёмщика.

- Наличие дополнительных платных опций. Все финучреждения при выдаче кредита предлагают своим клиентам оформить страхование жизни, здоровья, имущества или приобрести сертификат на оказание различного рода услуг от партнёров. Зачастую недобросовестные сотрудники включают стоимость страховки в сумму кредита, даже не предупредив клиента. Поэтому надо внимательно читать документы перед подписанием и сразу сообщить кредитному менеджеру о своём категорическом отказе от всех платных опций.

Также при оформлении договора следует уточнить, на каких условиях кредитор разрешает проводить досрочное погашение. Внесение платежей сверх графика позволит существенно сэкономить на процентах и закрыть кредит раньше срока

Важно, чтобы клиент никоим образом не был ограничен в своём праве на досрочную оплату

Преимущества

Быстрое принятие решения по заявке Несмотря на то, что многие банки уже сократили время рассмотрения заявки на кредит, в большинстве случаев новым клиентам придется ждать как минимум один рабочий день. Хорошо, когда это время есть – но бывают случаи, когда деньги нужны прямо сейчас. И самым быстрым способом остаются займы МФО – обычно уже через 5 минут после заполнения анкеты на сайте вы узнаете, одобрен ли вам заем.

Получение средств сразу после одобрения Если время рассмотрения заявки еще может затянуться – бывает, что возникают вопросы или нужны дополнительные документы – то зачисление средств у большинства крупных компаний не требует времени вообще. Сразу после одобрения заявки деньги будут на вашем QIWI кошельке или банковской карте. Чуть больше времени занимает получение через систему денежных переводов CONTACT. А на банковский счет деньги могут поступать до трех рабочих дней.

Возможность оформить заем откуда угодно Быстрое развитие интернета в последние годы сильно упростило нашу жизнь. Заказ такси, платежи за ЖКХ, доставка еды и многие другие услуги стали быстрее и удобнее. Это касается и получения займов – в сервисах онлайн-кредитования заявку можно заполнить за 5 минут и почти сразу узнать о решении. При этом не нужно никуда идти, нужен только доступ к интернету. Заявку можно отправить со смартфона, планшета или компьютера.

Прозрачные и понятные условия Только в МФО вы сразу знаете, во сколько обойдется получение займа. Ничего проще этого придумать нельзя – вы вводите на сайте нужные сумму и срок и тут же видите, сколько составит переплата. То есть еще до оформления займа вам будет известна сумма всех выплат.

Получить заем можно даже с неидеальной кредитной историей Во время кризиса 2014 года банки серьезно ужесточили оценку клиентов, а многие и сейчас кредитуют только повторных заемщиков. Чаще всего причиной для отказа становится информация из кредитной истории – многие россияне в прошлом имели проблемы с выплатой кредитов и займов. Таким клиентам банки зачастую отказывают. А МФО, напротив, умеют с ними работать.

Возможность исправить плохую кредитную историю Другой плюс МФО, связанный с кредитной историей, в том, что небольшие займы можно использовать для ее исправления. Логика простая: если у вас неидеальная кредитная история, получить деньги в банке скорее всего не получится, а в МФО – да. После того, как вы получите и вовремя вернете несколько займов, шансы получить большую сумму в банке возрастут, так как это положительно отразится на кредитной истории.

Не нужен пакет документов Не понадобятся справки о доходах, пенсионное удостоверение и ИНН. Главное отличие от банков здесь состоит в том, что нужно не два, как это обычно бывает у них, а один документ – ваш паспорт.

Простая анкета для заполнения В МФО короткая анкета, для заполнения которой нужно несколько минут. Как правило, там контактная информация, паспортные данные и информация о доходах и занятости.

Не нужно поручительства и залога Большинство МФО не требуют ни поручительства, ни залога, потому что быстро принимают решение об одобрении займа, не предъявляя лишних требований.

Нет дополнительных комиссий Компании не берут дополнительных комиссий за использование займа. Клиенты платят только проценты, начисленные по договору.

Виды кредитов, которые можно взять онлайн из дома

Еще несколько лет назад получить деньги в долг через интернет было практически нереально. Финансовые организации настаивали на том, что клиент должен лично посетить офис, оформить кучу бумаг и т. д. Но сейчас можно оформить ссуду онлайн без каких-либо проблем.

Финансовые организации предлагают дистанционно оформить 3 вида кредитных продуктов:

- Займ (кредит) с переводом денег на карту банка. Выдают его микрофинансовые организации. Все оформление занимает несколько минут, бумажные документы часто подписывать не требуется. МФО лояльны к потенциальным заемщикам. В них кредит безработным не выходя из дома и то реально получить. Суммы займов обычно до 50 тысяч рублей, а ставки по ним выше чем в банках. Ознакомьтесь с лучшими онлайн-микрозаймами.

- Потребительский кредит с доставкой домой. Предлагают такие продукты банки, специализирующиеся на дистанционном обслуживании клиентов. Сроки по таким кредитам ним достаточно длинные, а ставки относительно невысоки. Деньги можно получить наличными через кассы или в банкоматах с использованием специально выдаваемых карт.

- Кредитные карты. Они ориентированы больше на оплату покупок, а за снятие наличных часто предусмотрена высокая комиссия. Если Вам нужна кредитка, то предлагаем ознакомиться с выгодными кредитными картами с доставкой на дом.

Преимущества кредитов, и какие опасности они таят.

Большие суммы. Банки охотно дают кредиты на покупку квартиры, машины, бытовой техники. Вот только статистика показывает, что большинство населения занимает деньги просто для того, чтобы дотянуть до зарплаты, не ущемляя себя и свою семью. Им не нужна огромная сумма, которую потом им придется в течение нескольких лет возвращать. Им просто нужно занять до зарплаты.

Длительный срок.Срок, на который банки выдают кредит, значительно выше, чем срок микрозайма. Вот только чем больше этот самый срок, тем выше проценты, которые придется выплачивать. Рано или поздно, пользователь банковского кредита поймет, что платит в основном проценты, а сумма не уменьшается.

Меньший процент.У микрозаймов процент значительно выше, чем у кредитов. Но и сроки займа намного ниже, за счет чего эта разница нивелируется. А вот низкий процент банков приходится выплачивать годами.

Доверие населения.Доверяя банку, потребитель покупает кота в мешке. Разобраться во всех тонкостях банковского договора о кредитовании не всегда сможет даже юрист, не говоря уже о среднем гражданине. Подписывая документы, которые очень часто составлены крайне невыгодным для клиента образом, он сам обрекает себя на добровольную каббалу.

Подбор программы кредитования

Большую роль играют проценты и срок на полное погашение долга. Процентная ставка составляет границы 12-48% и определяется исходя из кредитоспособности. Сроки договора займа составляют от 1 месяца до 5 лет.

Сумма кредита может достигать от нескольких тысяч до нескольких миллионов, в зависимости от того, где оформить кредит наличными. Обычно составляет 15000-3000000 рублей.

Кто может оформить кредит наличными?

Требования к потенциальным заёмщикам для граждан РФ включают следующие параметры:

- Возраст 21-60 лет.

- Трудовой стаж на последнем месте работы от 6 месяцев.

- Клиент должен быть платежеспособным.

Если оформить заявку на кредит наличными и запросить при этом крупную сумму, банк вправе потребовать предоставление залога или поручителей. При плохой кредитной истории, в займе будет отказано.

Алгоритм получения кредита

На первый взгляд может показаться, что кредит наличными один из самых простых продуктов. Но новичок, заключающий сделку впервые, может столкнуться с рядом сложностей. Последовательность действий заключается в следующих шагах:

- Выбор кредитора и программы кредитования.

- Формирование пакета с документацией и подача анкеты-заявки.

- Процесс ожидания одобрения или отказа.

- Заключение кредитного договора.

Процент (годовых): 11,5%

Сумма кредита: 1 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 12%

Сумма кредита: 1 000 000

Срок: 7 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 12,9%

Сумма кредита: 3 000 000

Срок: 5 лет

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Может потребоваться заключение договора страхования. Следует помнить, что процедура не является обязательной. Зачастую банки обещают снизить процентную ставку при оформлении страховки.

В данном случае рекомендуется подсчитать выгоду или найти другое учреждение, которое не делает процесс обязательным. После заключения кредитного договора выдаются денежные средства в кассе.

Своевременный возврат долга

Важно серьезно подходить к обязательствам перед банком и не допускать просрочек по платежам. На это есть несколько весомых причин

Во-первых, на каждый просроченный день будет начисляться пеня и к заёмщику будут применены штрафы.

Во-вторых, кредитная история будет испорчена, а информация уйдет на хранение в БКИ. В следующий раз, когда появится необходимость оформить онлайн заявку на кредит наличными, в ссуде будет отказано и другими банками, в том числе. Погашение можно осуществлять несколькими способами: наличными через кассу банка, дебетовую или кредитную карту клиента, интернет-банкинг, платежные терминалы или сторонние финансовые организации.

Взять кредит наличными в Ренессанс Кредит

Один из лучших банков, для тех кому нужно получить деньги в день обращения. Рассмотрение Вашей заявки будет выполнено в считанные минуты, после ее заполнения (в рабочие часы банка). У данного банка есть еще два больших преимущества. Деньги можно забрать в кассе банка сразу после одобрения, и очень привлекательная процентная ставка — от 12,9% годовых.

Кредиты без справок и поручителей в банке Восточный

Рассмотрение онлайн заявки в данном банке занимает в среднем около 5 минут (в часы работы банка). Также банк уверенно лидирует по числу одобренных кредитов. Добавьте к этому большое количество отделений, в кассах которых вы сможете забрать наличные и вы получите банк с отличным предложением.

Быстрый кредит в Уральском Банке Реконструкции и Развития (УБРиР)

Данный банк также является рекордсменом по скорости рассмотрения заявки (в часы работы финансовой организации). Имеет очень лояльное отношение к заемщику, из-за этого процент отклоненных заявок не велик. А его бонусом является понижающая процентная ставка при своевременном погашении.

Требования к заемщикам.

Чтобы повысить шанс одобрения вам кредита, надо отвечать следующим, наиболее часто предъявляемым банками, требованиям:

- Возраст – от 23 до 60. Есть множество исключений, и многие банки выдают кредиты онлайн как студентам, так и пенсионерам. Однако, наиболее желаемой для них является именно самый трудоспособный возраст будущего клиента, когда он уже встал на ноги и обзавелся хорошим доходом.

- Гражданство РФ и прописка на территории страны. Часто также банки требуют, чтобы постоянное место жительства и место работы находились в одном из регионов их работы. Поэтому, если в вашей области нет отделения банка, то в большинстве случаев взять в нем кредит не получится.

- Хороший рабочий стаж. Под этим понимается, как правило, не менее года общего стажа, и как минимум три месяца на текущей работе. Если потенциальный заемщик постоянно меняет места работы и не может удержаться дольше месяца-двух на одном месте, то это повод задуматься, стоит ли выдавать ему деньги. Ну а когда клиент безработный, то его шансы на одобрение заявки стремятся к нулю,

- Хороший и стабильный белый доход. Неофициальное трудоустройство мало чем поможет вам в процессе убеждения банка в своей трудоспособности. Лишь белая зарплата даст вам плюс в этом плане. Нижней планкой дохода считается порог в 15 000 рублей. Но, конечно, желательно, чтобы доход после вычета налогов был больше – это повысит кредитный лимит и снизит процентную ставку.

Эти требования являются наиболее часто выставляемыми банками для своих потенциальных клиентов. В тех или иных комбинациях они постоянно встречаются в момент оформления кредита.

Промсвязьбанк

Промсвязьбанк – подходящий вариант для получения онлайн кредита под низкую ставку. Займ предлагают лицам без официальной работы. Пакет документ минимальный, без лишних справок. Нужен только паспорт.

Клиенту предстоит:

- Заполнить анкету

- Дождаться решения

- Подписать электронный договор

- Получить деньги на карту

Преимущества

Онлайн кредиты в Промсвязьбанк не предусматривают поручительства или обеспечения. Получить займ просто и быстро. Оформление потребует наличие паспорта гражданина РФ. Без визита в банк, общения с менеджерами. Недостающая сумма мгновенно поступает на карту. Действующим клиентам более привлекательные условия.

Где взять кредит без подтверждения дохода, если банки отказывают: обзор МФО

Часто банки отказывают в выдаче кредита по нескольким причинам: открытые просрочки, отсутствие официального трудоустройства, недостаточный стаж на текущем предприятии, невозможность взять справку 2-НДФЛ, негативная кредитная история или неподходящий возраст. Как получить кредит без подтверждения дохода в этом случае? Есть один выход – брать экспресс-займы в микрофинансовых структурах. Конечно, годовые ставки в МФО огромны и достигают 350 % и более (по 1 % в день). Однако это стопроцентный вариант, который позволяет срочно взять мини-кредит по паспорту без справки о трудоустройстве.

- «Займер» выдает до 30 000 руб. на 30 дней по паспорту (дневная ставка 0,63–1 %);

- «Быстроденьги» предлагает до 25 000 руб. наличными либо на «пластик» лицам, которые достигли 18 лет и старше (дневная ставка 1 %);

- «Кредит 911» дает не более 100 000 руб., переводя деньги на карту в тот же день (ставка 1 %);

- «Кредитный заем» — не более 30 000 руб. на банковскую карту (ставка до 1 % в сутки);

- «Миг Кредит» дает высокий шанс получить сумму до 99 500 руб. под 0,27 % и более в сутки.

Где взять кредит в интернете

Получение ссуды через интернет – это быстро и удобно, но не стоит забывать, что за скорость придется заплатить повышенной процентной ставкой, поскольку таким способом организации страхуются на случай проблем с погашением долга. По этой причине, если вы не хотите переплачивать, следует рассмотреть другие варианты кредитования. Получить интернет-кредит в режиме «здесь и сейчас» вам помогут:

- микрофинансовые организации;

- банки;

- частные кредиторы.

Банковские учреждения

Сегодня часто банки предлагают программы экспресс-кредитования. Суммы, которые можно занять, как правило, не превышают нескольких сотен тысяч, хотя можно встретить и более интересные предложения. Важным преимуществом кредитов через банковские учреждения является то, что процентные ставки здесь невысоки, и редко превышают 30%, а для зарплатных клиентов предусмотрены дополнительные скидки. Чаще выдается неименная кредитная карта, хотя могут перечислить деньги и на дебетовую. Следует учитывать, что за их обналичивание часто приходится уплачивать комиссию.

Микрофинансовые организации

Главным преимуществом кредитования в МФО является то, что деньги можно получить в любое время, поскольку заявки обрабатываются круглосуточно. Одолжить много здесь не получится – чаще предлагается денежная сумма в районе 30 тыс. рублей. Связано это с тем, что дневная процентная ставка колеблется в пределах 1–2%, а выдают кредиты в редких случаях больше, чем на месяц. С другой стороны, получить микрозаймы онлайн здесь могут граждане, имеющие плохую кредитную историю, безработные, студенты и пенсионеры.

Частные кредиторы

Часто в интернете можно встретить объявления от физических лиц, предлагающих гражданам деньги под проценты. Решать, воспользоваться услугой частных кредиторов или нет, – дело личное. Если же вы все же склоняетесь к такому способу кредитования, стоит отдать предпочтение тем лицам, с которыми сотрудничали ваши друзья, родные и коллеги. Они могут посоветовать надежного заимодателя, иначе очень высок шанс нарваться на мошенников.

Как взять дистанционный кредит для физлиц

Российские финучреждения позволяют гражданам самостоятельно оформить займ, не покидая собственного дома. Взять онлайн кредит в банке для физических лиц дистанционно можно только по паспорту без предъявления других документов.

Подобный способ получения заемных средств экономит время, исключает посещение отделения обслуживания и простаивание в очередях. Также удаленное кредитование предоставляет следующие преимущества:

- оформление в удобной обстановке;

- высокая скорость принятия решения кредитором – от нескольких минут до 2-3 часов;

- упрощенная процедура (минимум документов и анкетных данных).

Если заказывается дистанционная банковская карточка, у многих финансовых организаций она доставляется по указанному адресу курьером.

Чтобы получить заем без посещения офиса физическому лицу необходимо иметь гражданство РФ, возраст старше 18 лет, паспорт, постоянную регистрацию и официальное трудоустройства. Место жительства не имеет значения, так как заявка подается из любого места, где есть интернет.

Что такое онлайн-кредит и зачем он нужен?

Онлайн-кредит — это быстрый и простой способ получения заемных средств на личные нужды. Услуга предоставляется банками и МФО на официальных сайтах или в мобильных приложениях. После прохождения регистрации, заемщик оставляет заявку в личном кабинете и спустя считанные минуты получает ответ от финансового учреждения.

Преимущества онлайн-кредитования:

- Экономия времени. Оперативное рассмотрения заявки и мгновенное зачисление денег позволяет заемщику получить в МФО необходимую сумму спустя 20-30 минут с момента подачи запроса. Банки выдают через интернет кредиты в день обращения.

- Доступность. Клиент без обращения за консультацией к менеджеру определяется с подходящим кредитным продуктом, прочитав подробные условия на сайте. Зачисление средств происходит на банковскую карту, счет или электронный кошелек в случае одобрения займа от МФО. В свою очередь банки выдают кредиты наличными по предварительно одобренным онлайн-заявкам.

- Минимальные требования. Для получения кредита через интернет нужно предоставить паспорт и номер телефона. Некоторые организации просят электронные копии документов. Если заемщик претендует на небольшую сумму, финансовое учреждение игнорирует сведения касательно платежеспособности и репутации.

Основная причина повышения спроса на онлайн-кредитование заключается в удобстве и простоте оформления займа. Однако упрощая схему рассмотрения заявок, финансовые учреждения сталкиваются с риском возникновения просроченных платежей. При таком раскладе кредиторы ужесточают требования по возврату денег.

В целях компенсации возможных убытков микрофинансовые организации вынуждены:

- Ограничить доступные суммы займов.

- Повысить процентные ставки.

- Сократить сроки действия сделок.

В МФО можно получить небольшую сумму займа, обычно не превышающую 50 000 рублей. Банки выдают суммы в десятки раз выше, но от заемщика требуется подтверждение платежеспособности. Без справок о доходах и безукоризненной репутации заемщикам по программам потребительского кредитования доступно не более 250 000 рублей.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

Безопасное использование онлайн-банкинга

Безопасность операций и персональной информации клиента при сотрудничестве в удаленном режиме обязано гарантировать финансовое учреждение. Снизить риск несанкционированного доступа позволяют специализированные криптографические протоколы и программы, в том числе антивирусы.

Если утечка данных происходит по вине банка, в том числе из-за недоработок системы безопасности сайта, клиент вправе претендовать на компенсацию убытков. Однако причиной взлома зачастую является банальная невнимательность владельца аккаунта, поэтому сотрудники финансовых учреждений составили список простых рекомендаций, придерживаясь которых клиент банка может защититься от действий мошенников.

Банки используют:

- Защищенные сайты с установленными криптографическими протоколами.

- Выделенные сервера и собственные охраняемые дата-центры.

- Двухфакторную аутентификацию с помощью пароля и пришедшего по SMS кода.

- Привязку аккаунта к подтвержденному ранее номеру мобильного телефона.

- Систему PIN/TAN с применением защищенных SSL-соединений.

Взломать личный кабинет на банковском сайте чрезвычайно сложно. Для доступа к хранящимся на счетах денежным средствам злоумышленнику нужно заполучить номер телефона, на который зарегистрирован профиль. Обычно мошенники используют фишинговые сайты или атаки на сервера банков, чтобы массово завладеть данными огромного числа граждан. Однако существует риск утечки сведений из-за банальной невнимательности клиента.

Владельцу профиля в системе интернет-банкинга рекомендуется:

- Отказаться от отключения двухфакторной аутентификации, даже если это замедлит вход на сайт.

- Установить современный антивирус с регулярным обновлением баз вредоносного ПО.

- Использовать утилиты против фишинга, в том числе дополнения для популярных браузеров.

- Проверять шифрование данных при входе на сайт (в адресной строке будет отображаться https вместо http).

- Использовать одноразовые коды для подтверждения любых транзакций.

- Игнорировать звонки и письма с просьбой передать сотруднику банка конфиденциальные данные.

- Заканчивать сеансы путем выхода из системы после использовать онлайн-банкинга на чужих компьютерах.

- Привязать профиль к IP-адресу. При этом невозможно будет зайти в систему с нескольких устройств.

- Обратиться в службу поддержки при возникновении связанной с аккаунтом подозрительной активности.

Банковские работники не рекомендуют клиентам разглашать секретные данные (пароли, логины и ПИН-коды), которые обеспечивают доступ к личному кабинету. Запрещается также свободно распространять паспортные данные. Сейчас банки поощряют использование сложных и многокомпонентных паролей, но основу системы безопасности виртуальных платформ составляет авторизация с применением SMS. Финансовые учреждения делают ставку также на активное использование программ, предназначенных для портативных устройств. В итоге мобильные приложения постепенно вытесняют интернет-банкинг. Таким образом, за счет запуска специализированных сайтов банки обеспечивают отменные условия для обслуживания клиентов. Финансовые учреждения гарантируют полную безопасность и оперативность выполнения транзакций. С помощью высокотехнологичного онлайн-банкинга клиенты могут подключать услуги, выполнять переводы и осуществлять безналичные платежи. Сотрудничество в удаленном режиме создает комфортные условия для получения финансовых продуктов, избавляя клиентов от дополнительных расходов и потребности посещать офис банка.

Как взять экспресс займ онлайн: лучшие сервисы

Выбор онлайн сервисов по выдаче микрозаймов сейчас достаточно широк. Остановимся на самых надежных и выгодных для заемщиков.

- Ezaem. Основное преимущество этого сервиса — возможность оформить первый заём на сумму до 15 тыс. рублей и на срок до 1 месяца без процентов. Сумма к возврату будет равна сумме взятых в долг денег. Последующие займы берутся под процент, но за своевременное гашение долгов клиентам предоставляются бонусы.

2. Капуста. Этот сервис позволяет оформить займ до 30 тысяч рублей. При гашении его в течение 3 недель процент не взимается. Эта акция распространяется только на первый заем.

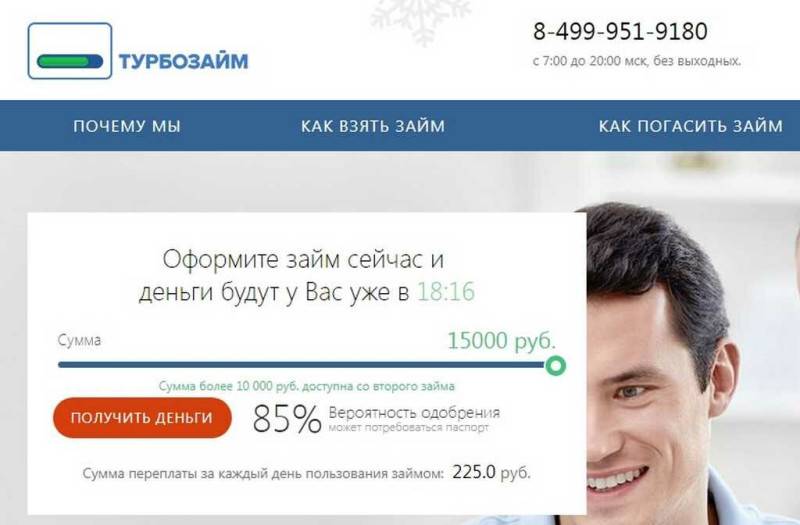

3. Турбозайм. Здесь можно взять сумму до 50 тысяч рублей. Переплата за каждый день пользования заемными средствами составляет 225 рублей.

Другие сервисы экспресс займов онлайн:

Выбирать сервис онлайн займов экспресс стоит исходя из своих потребностей и возможностей

Внимание нужно обращать, прежде всего, на процентную ставку, размер суммы к получению и допустимый срок погашения долга

Экспресс займы — это отличный выход для тех, кому срочно нужны деньги. Кроме того, микрофинансовые организации предоставляет возможность получить займ людям с испорченной кредитной репутацией. О других способах взять кредит с плохой кредитной историей и просрочками можно прочитать здесь.

Заключение

Подача заявки на оформление кредита с помощью сайта является основным способом для заимствования в микрофинансовых компаниях. Подобный подход к дистанционному обслуживанию ускоряет процедуру выдачи займов, но способствует повышению стоимости сделки. В частности, кредиторы зачастую навязывают повышенные ставки.

Компании, которые стремятся удовлетворить запросы потенциальных клиентов, предлагают комбинированное обслуживание. Этот подход к сотрудничеству позволяет подавать заявки быстро и без лишних сложностей.

В случае с МФО через пару минут после согласования условий сделки деньги поступают на банковский счет или карту. Тем временем в банках после предварительного одобрения запроса предусмотрена личная встреча с будущим клиентом.